ENCABEZADO DE UNA NÓMINA

Las nóminas empiezan con los datos personales de la empresa y del trabajador más la fecha a la que hace referencia la nómina.

- Datos de la empresa: Debe aparecer el nombre legal de la empresa, su domicilio fiscal, el CIF y el código de cuenta de cotización (código numérico que la Tesorería General de la Seguridad Social asigna a los empresarios y otros responsables del pago de cuotas a la Seguridad Social).

- Datos del trabajador: Nombre completo, DNI, Número de afiliación a la Seguridad Social, Categoría o grupo profesional, grupo de cotización, fecha de antigüedad o de ingreso a la empresa y código de contrato.

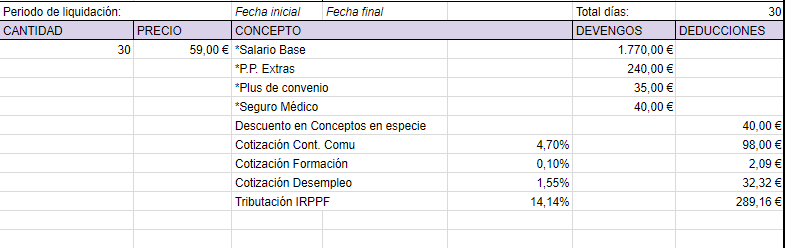

- Periodo de liquidación: Es el mes trabajado al que hace referencia esa nómina. Incluye la fecha de inicio, la fecha de finalización y el total de días.

DEVENGOS

De de- y el lat. vindicāre ‘atribuirse, apropiarse’.

1. tr. Adquirir derecho a alguna percepción o retribución por razón detrabajo, servicio u otro título. Devengar salarios, costas, intereses.

En la sección de devengos encontramos todos los conceptos salariales que el empleado ha generado durante el mes trabajado y a los que aún no se les ha aplicado ninguna deducción. Sumados crean el salario bruto del empleado.

Los devengos se dividen entre percepciones salariales y percepciones no salariales.

Los devengos se dividen entre percepciones salariales y percepciones no salariales.

PERCEPCIONES SALARIALES.

Hace referencia al total de las percepciones económicas que recibe el empleado por su trabajo, ya sea en dinero o en especies, más los pluses que perciba. Todas ellas cotizan a la Seguridad Social. Suelen dividirse en:- Salario base: Cantidad que el trabajador percibe por los días trabajados y que no puede ser inferior a lo establecido por el convenio que se le aplique.

- Complementos salariales: Las cantidades extraordinarias que reciba el empleado por su trabajo. Ya sea plus por convenio, de antigüedad, nocturnidad o peligrosidad, etc. o el extra que reciba el trabajador si su salario es variable (salario base + extras en función de objetivos) como ocurre en muchos departamentos de ventas. Estos complementos también se dividen en personales (ad personam) y de trabajo, según vengan determinados por las características del empleado o las características del trabajo.

- Horas extraordinarias: Si el empleado, de manera voluntaria o forzosa, ha trabajado por encima de su horario laboral. Estas horas deberán constar en su nómina para que le sean pagadas.

- Pagas extraordinarias: Dependiendo del convenio y del acuerdo entre empleado y empresa, estas las pagas extraordinarias pueden ser prorrateadas en el sueldo mensual y recibirlas de poco a poco todos los meses en vez de en las veces que aplique, por eso se habla de sueldo a 12 pagas o a 14 (cuando son 2 pagas extras). Sea como sea, debe aparecer la cantidad pertinente en la nómina.

- Mejoras voluntarias: Si en tu empresa ofreces a los empleados parte de su sueldo como sueldo en especie o retribución flexible las cantidades destinadas a ello también deberán aparecer aquí. Pero recuerda que el total de lo que el empleado cobra como salario en especie no puede superar el 30% del salario bruto.

PERCEPCIONES NO SALARIALES.

Este tipo de percepciones no cotiza a la Seguridad Social y puede incluir indemnizaciones o suplidos, prestaciones de la Seguridad Social, indemnizaciones por traslados, suspensiones o despidos, y cualquier percepción extra que compense los gastos ocasionados al trabajador durante el desarrollo de su trabajo, como dietas, kilometraje o pluses de transporte.

Como hemos dicho, sumados todos los devengos encontraremos el salario bruto del trabajador, que irá especificado en la nómina como total devengado.

DEDUCCIONES

La tercera parte de la nómina es donde quedan reflejadas las cantidades que van a descontarse de los devengos y que darán como resultado al salario neto del empleado.

A la hora de hacer una nómina hay varios tipos de deducciones que debes tener en cuenta:

- Aportaciones del trabajador a las cotizaciones de la Seguridad Social y recaudación conjunta. Estas aportaciones que hace el trabajador a la Seguridad Social nacen de la suma de varias deducciones que se calculan restando un determinado tanto por ciento a la base de cotización del empleado. Estas deducciones se dividen en: Contingencias comunes (4,70%), desempleo (1,55% si el contrato es de tipo indefinido o 1,60% si el contrato es de duración determinada), formación profesional (0,10%) , horas extraordinarias normales (4,70%) y horas extraordinarias de fuerza mayor (2%).

- IRPF. Se calcula según los ingresos del trabajador y su situación personal. Aunque no existe realmente un mínimo a tributar en IRPF, sí es cierto que, cuando se tenga un empleado con un contrato temporal de duración inferior a un año, aunque según la calculadora sea un 0%, se tendrá que aplicar una deducción del 2%.

- Anticipos. Solo se rellena si la empresa adelanta parte del salario al trabajador.

- Valor de los productos recibidos en especie. La cantidad total de los productos recibidos en especie que aparece en la parte de devengos se incluye también en las deducciones.

Como ya hemos contado en varias ocasiones, con la retribución flexible el empleado decide usar parte de su sueldo a favor de determinados productos y servicios que ofrece la empresa. Por eso se le resta su precio en la parte de deducciones. - Otras deducciones. Aquí se pueden incluir préstamos que el empleado tenga que devolver a la empresa, cuotas sindicales, etc.

Estas cinco deducciones se calculan individualmente y luego se suman para conseguir el total a deducir, que se restará al salario bruto. De esta resta saldrá el líquido a percibir, es decir, el salario neto que el trabajador cobrará finalmente.

CÓMO SE CALCULAN LAS BASES DE COTIZACIÓN DE UNA NÓMINA

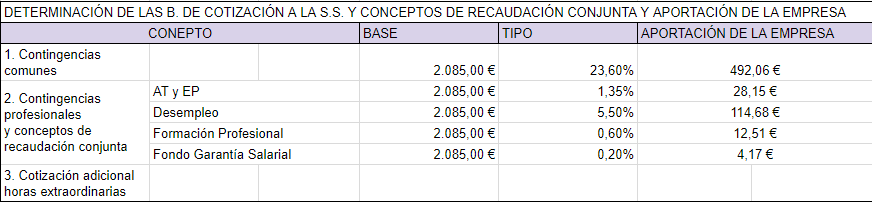

Las bases de cotización se encuentran en el pie de la nómina bajo el título de Determinación de las B. de Cotización a la S.S. y conceptos de recaudación conjunta y aportación de la empresa.

Por el momento solo hablaremos de cómo se calculan las bases de cotización y luego, en el apartado dedicado al pie de nómina hablaremos de las aportaciones de la empresa.

Por el momento solo hablaremos de cómo se calculan las bases de cotización y luego, en el apartado dedicado al pie de nómina hablaremos de las aportaciones de la empresa.

En una nómina hay tres grupos de bases de cotización:

- Base de cotización por contingencias comunes (BCCC): Esta base de cotización se calcula aplicando la siguiente fórmula:

BCCC: Salario Base + Complementos salariales sujetos a cotización + el prorrateo de las pagas extras*

*Aunque el trabajador cobre las Pagas Extras en las veces que marque su convenio, este prorrateo es necesario, ya que la Seguridad Social cobra mes a mes.

- Base de cotización por contingencias profesionales y de recaudación conjunta: Se calcula sumando la BCCC + el valor de las horas extras realizadas.

Esta es la base de cotización usada para calcular el tanto por ciento de la base de accidentes de trabajo, desempleo, formación profesional y Fondo de Garantía Salarial (FOGASA). - Base sujeta a la retención de IRPF: Para calcular esta base de cotización se toma el total devengado y se le restan las cantidades exentas de IRPF como pueden ser dietas, indemnizaciones o productos que pertenecen a planes de retribución flexible.

Es aquí donde entra en juego el ahorro del que el empleado puede disfrutar gracias a la retribución flexible.

Como hemos contado en varias ocasiones, los productos de retribución flexible están exentos de tributar en IRPF (o así lo hacen las cantidades hasta llegar al máximo permitido por ley), por lo que no se suman al calcular la base sujeta a la retención de IRPF. Como esta cantidad sobre la que se deducirá el IRPF es menor, también lo será el tanto por ciento que se le aplique al empleado lo que hace que el empleado acabe ahorrando.

Si quieres saber más sobre las cantidades exentas de IRPF y sus límites consulta el artículo 7 de la Ley de IRPF.

Así las aportaciones a la Seguridad Social que deben quedar reflejadas en el apartado de deducciones de la nómina serán:

| Contingencias Comunes | 4,70% de la BCCC |

| Desempleo | 1,55% de la Base de contingencias profesionales para contratos indefinidos. |

| 1,60% de la Base de contingencias profesionales para contratos de duración determinada. | |

| Formación | 0,10% de la Base de contingencias profesionales |

Si se hubieran realizado horas extras, las bases de cotización quedarían establecidas según el pago recibido por ellas, en una parte el pago percibido por la realización de horas extras normales y por otra parte el pago percibido por realizar horas extras de fuerza mayor.

| Horas extras normales | 4,70% del pago percibido por la realización de las horas extras de carácter normal. |

| Horas extras de fuerza mayor | 2% del pago percibido por la realización de las horas extras de fuerza mayor. |

Una vez establecidas las bases de cotización de cada trabajador y efectuada cada una de las deducciones a su total devengado, debemos añadir la cantidad que se paga en concepto de IRPF.

CÓMO CALCULAR LA BASE DE IRPF EN UNA NÓMINA

Calcular el IRPF que se aplica a cada trabajador es una de las cosas más complejas a la hora de calcular un salario. La retención de IRPF depende no solo del sueldo de un empleado, también de su situación personal.

Para ello te recomendamos que uses la Calculadora que Hacienda ha puesto a disposición pública.

El tanto por ciento que nos de la calculadora será el que se tenga que aplicar sobre la cantidad perteneciente a la Base de retención de IRPF.

Para ello te recomendamos que uses la Calculadora que Hacienda ha puesto a disposición pública.

El tanto por ciento que nos de la calculadora será el que se tenga que aplicar sobre la cantidad perteneciente a la Base de retención de IRPF.

Recuerda que cualquier cambio en la situación del trabajador o su sueldo, implica una nueva regularización de IRPF, por eso es recomendable hacer comprobaciones regulares para calcular el nuevo tanto por ciento.

Ahora que ya sabemos cómo realizar cada una de las deducciones necesarias en una nómina standard ya podemos calcular el sueldo neto que le quedará a nuestro trabajador y que debe quedar plasmado en la nómina como líquido a percibir.

LÍQUIDO A PERCIBIR

Como hemos dicho, esta parte se muestra una vez definidos los devengos y las deducciones del trabajador. Pero junto a estos totales también se muestran los totales de las bases de cotización junto a dos cantidades más que deben ser nombradas si quieres crear una nómina completa para tus empleados.

PIE DE NÓMINA

Como ya hemos dicho, en el apartado final de una nómina nos encontramos la determinación de las B. de Cotización a la S.S. y conceptos de recaudación conjunta y aportación de la empresa. Las bases de cotización y conceptos de recaudación conjunta por parte del empleado ya los hemos tratado, ahora toca hablar de lo que paga la empresa por cada empleado y que puede quedar o no reflejado en la nómina a modo de información para el empleado.

Como puedes ver, la información del pie de página queda dividida en 4 columnas: aportaciones, base, tipo y aportación empresarial.

Así, cada empresa aporta, según el trabajador:

En contingencias comunes: el 23,6% de la base de contingencias comunes del trabajador

En desempleo: el 5,5% de la BCCC del trabajador si este tiene un contrato fijo o un 6,7% si el trabajador tiene un contrato temporal

En formación profesional: el 0,6% de la BCCC del trabajador

Así, cada empresa aporta, según el trabajador:

En contingencias comunes: el 23,6% de la base de contingencias comunes del trabajador

En desempleo: el 5,5% de la BCCC del trabajador si este tiene un contrato fijo o un 6,7% si el trabajador tiene un contrato temporal

En formación profesional: el 0,6% de la BCCC del trabajador

En fondo de garantía salarial: 0,2% de la base de cotización de contingencias comunes del trabajador.

No hay comentarios:

Publicar un comentario